Heute leben und das Morgen nicht ganz vergessen...

Individuelle und persönliche Finanzplanung und Vorsorgeanalyse für Sie

Persönliche Lebenssituation

Ihr heutiges Leben ist geprägt von vielen Faktoren und Einflüssen.

Je nach familiärer, beruflicher und finanzieller Situation sind Sie bei Ihren Entscheidungen teilweise gebunden. Sind Sie beispielsweise unselbständig erwerbstätig, müssen Sie sich obligatorisch der Pensionskasse Ihres Arbeitgebers anschliessen. Die daraus resultierende Absicherung im Vorsorgefall (Erwerbsunfähigkeit, Todesfall oder Alter) können Sie nicht selber bestimmen.

Andererseits haben Sie jedoch auch bei vielen Entscheiden eine persönliche Wahlmöglichkeit. Und genau hier tauchen möglicherweise Ihre Fragen auf. Was könnte oder sollte angepasst oder vorgekehrt werden? Gibt es überhaupt Optimierungsmöglichkeiten und wie können Sie Ihre Pläne und Wünsche umsetzen?

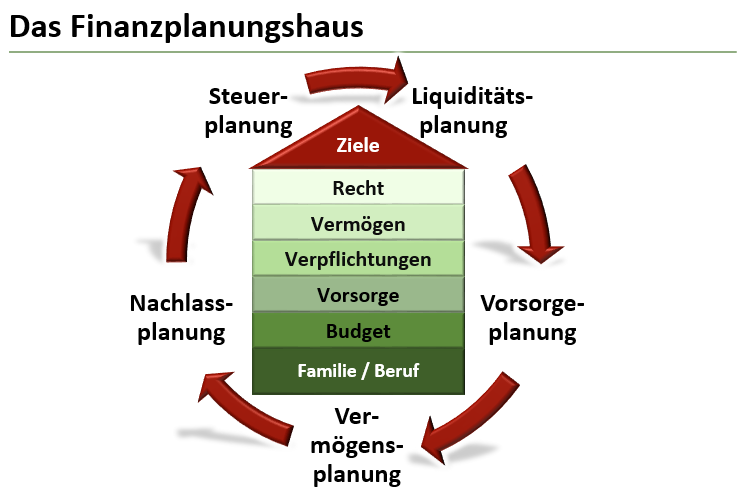

Umfassende Planung und Optimierung

Falls Sie Ihre finanzielle Situation überprüfen und nach Möglichkeit optimieren möchten, gilt es, sämtliche Einflussfaktoren zu kennen und bei der Planung zu berücksichtigen.

Zuerst muss Ihre aktuelle Situation analysiert werden: Einnahmen und Ausgaben, Absicherung im Vorsorgefall, Vermögensaufteilung, Steuerbelastung sowie erbrechtliche Fragen.

Aufgrund dieser Auslegeordnung kann festgestellt werden, ob Ihnen eine persönliche Finanzplanung Vorteile bringt. Und damit sind nicht nur finanzielle Einsparungen gemeint. Es ist beruhigend zu wissen, dass keine wichtigen Termine verpasst werden und Sie Ihre Zukunftsziele erreichen können - natürlich unter der Voraussetzung, dass keine ausserordentlichen Ereignisse eintreten.

Bei Entscheidungen stets den Gesamtzusammenhang berücksichtigen

Wichtig ist, dass Sie bei einer allfälligen Anpassung oder Veränderung sämtliche Auswirkungen kennen und diese im Gesamtzusammenhang positive Auswirkungen für Sie haben. Mit Veränderungen sind z.B. gemeint: Abschluss einer neuen Versicherung, neue Arbeitsstelle, Kauf einer Liegenschaft, Einkauf in Ihre Pensionskasse, Vorsorgeaufbau mit der gebundenen Vorsorge 3a, Kapitalbezug Pensionskasse, vorzeitige Pensionierung, etc.)

Beispiel Liegenschaftskauf:

Ihr grösster Wunsch ist es, ein Eigenheim erwerben zu können. Nun haben Sie das passende Objekt gefunden und erkundigen sich bei Ihrer Bank nach einer möglichen Finanzierung. Die Kreditzusage ist zwar die Voraussetzung für den Liegenschaftskauf, jedoch verändern sich durch den Immobilienkauf unzählige Faktoren bei Ihrer finanziellen Gesamtsituation:

- Wegfall Mietkosten

- Aufwand für Hypothekarzinsen, Unterhalt und Nebenkosten der Liegenschaft

- Kosten für die Rückzahlung der Hypothek

- veränderte Steuerbelastung

Zudem sollten weitere wichtige Fragen geklärt werden. Können Sie oder Ihre Angehörigen das Eigenheim auch behalten, wenn ein Vorsorgefall eintritt? Gemeint sind hier eine plötzliche Erwerbsunfähigkeit, ein Todesfall oder auch die Pensionierung.

Beispiel vorzeitige Pensionierung:

Sie möchten Ihre Erwerbstätigkeit gerne etwas früher aufgeben oder Ihr Arbeitspensum in den letzten Jahren vor der Pensionierung reduzieren. Die finanziellen Auswirkungen sind vielfältig:

- Kein oder reduziertes Einkommen bis zur Pensionierung

- AHV-Rentenvorbezug oder noch kein AHV-Renteneinkommen bis zur ordentlichen Pensionierung

- eventuell Pflicht zur Bezahlung von AHV-Nichterwerbstätigenbeiträgen

- reduzierte Leistungen aus der Pensionskasse

- veränderte Steuerbelastung

- keine Sparmöglichkeit mehr bei der gebundenen Vorsorge 3a bei vollständiger Erwerbsaufgabe

- eventuell veränderte Tragbarkeitsrechnung für Ihre Liegenschaft im Ruhestand (erhöhte Rückzahlungspflicht der Hypothek)

- etc.

Die zwei Beispiele zeigen, dass es sich lohnen kann, finanzielle Veränderungen frühzeitig und gesamtheitlich zu planen, damit Sie gut auf die neue Situation vorbereitet sind.

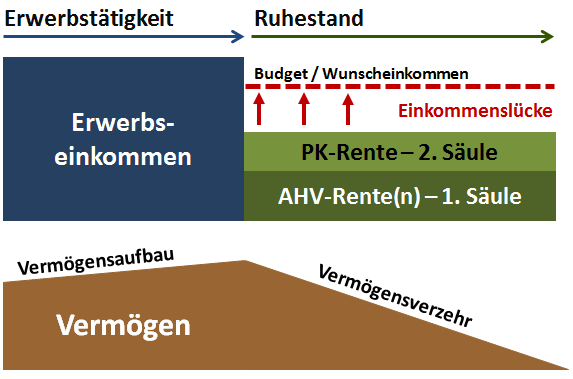

Pensionsplanung

Mit einer persönliche Finanzplanung erhalten sie Klarheit über Ihre aktuelle finanzielle Gesamtsituation sowie über die mögliche künftige Entwicklung (z.B. bei einer ordentlichen Pensionierung).

Zu wissen, dass die späteren Renteneinnahmen und das bis zur Pensionierung angesparte Vermögen zur langfristigen Absicherung ausreicht, ist hilfreich.

Durch den Vergleich von Varianten (z.B. ordentliche mit einer vorzeitigen Pensionierung oder Kapitalbezug mit Rentenbezug Pensionskasse) erhalten Sie klare Aussagen über die entsprechenden Vor- und Nachteile Ihres Wunschszenarios.

Finanzplanung individuell und persönlich

Durch eine frühzeitige Planung Ihrer finanziellen Zukunft entgehen Ihnen künftig keine Spar- und Optimierungsmöglichkeiten mehr.

Die langfristige Vorbereitung auf die Erwerbsaufgabe beispielsweise, kann sich für Sie lohnen.

Gerne analysiere ich mit Ihnen zusammen Ihre persönliche Situation. Anschliessend bestimmen Sie das weitere Vorgehen.

Unverbindliches und kostenloses Erstgespräch in Oensingen.

Unverbindliches und kostenloses Erstgespräch in Oensingen.

Danach Honorar nach Aufwand, CHF 161.55/h, inkl. MwSt.